- 저자

- 유흥관

- 출판

- 유영

- 출판일

- 2022.12.01

남편의 가게에서 경리업무를 겸하고 있는데, 너무나 어렵습니다.

공부를 해보기로 마음먹었습니다.

세금 이야기를 쉽고 분명하고, 짧게 잘 설명해 보겠다는 저자의 말을 믿고 <세금 퀵 가이드>를 선택했습니다.

필사를 해가며 책을 읽어나가보겠습니다.

법인세, 소득세

시작하기 전에 QUICK GUIDE

법인세, 소득세

법인이 사업을 통해서 돈을 벌면 소득이 생깁니다.

법인의 소득을 기준으로 납부하는 세금이 법인(소득) 세입니다.

한편 개인도 돈을 벌 수 있습니다.

개인이 번 돈은 개인의 소득이죠. 예를 들어 법인에 용역을 제공하고 돈을 받았다면 개인의 소득이 되고, 국세청에 (개인) 소득세를 신고해야 합니다.

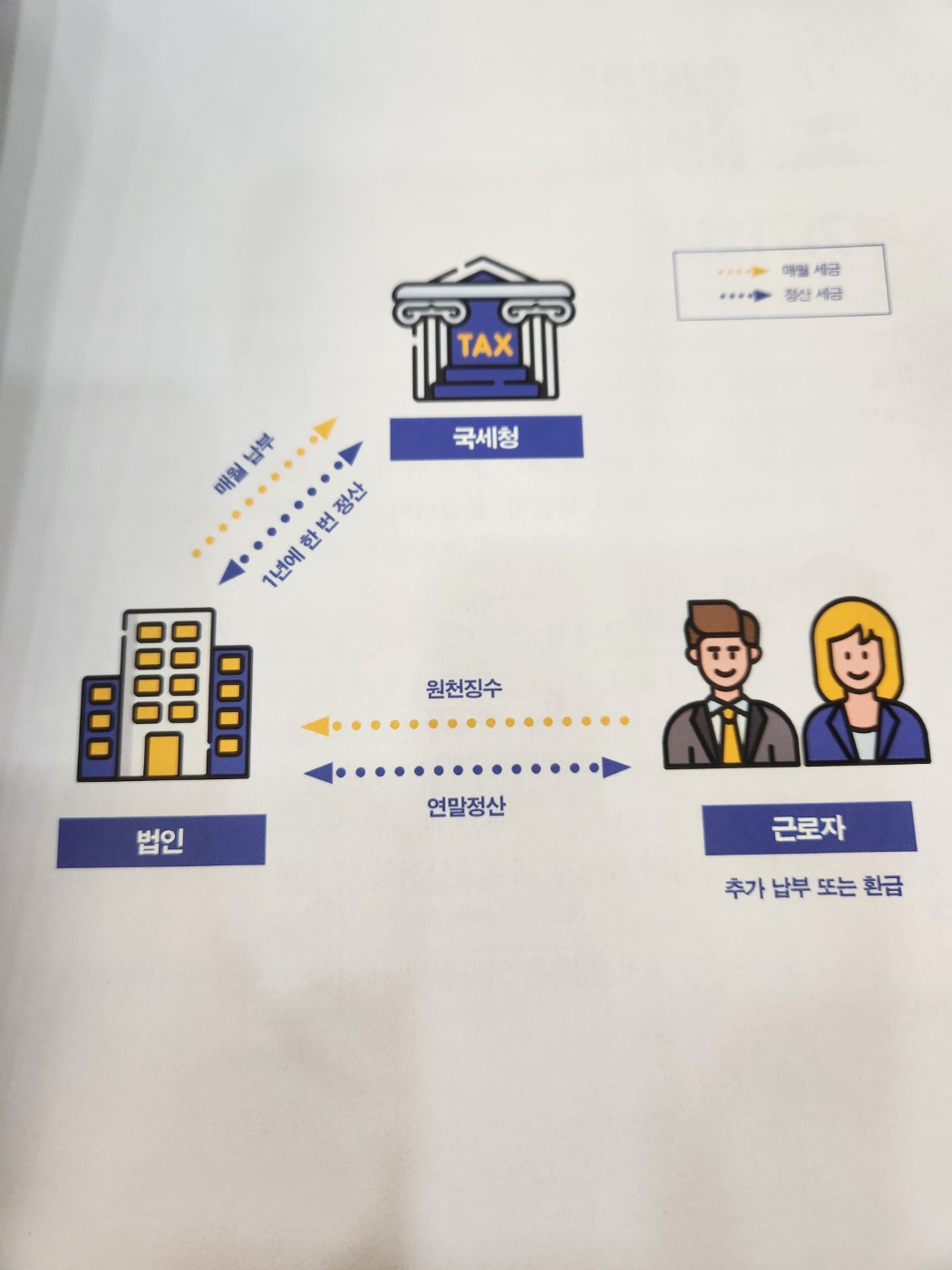

원천징수, 연말정산

개인이 근로자라면 회사에서 매월 월급을 받게 됩니다.

법인은 근로자에게 지급한 급여를 비용으로 처리합니다.

국세청은 회사에 근로자가 얻은 소득에 대해서 내야 할 세금을 미리 징수하도록 강제했는데, 이를 '원천징수'라고 합니다.

개인이 낸 세금과 낼 세금을 1년에 한 번 정산하여 추가 납부할 금액이 있으면 추가로 징수하고 돌려줄 돈이 있으면 환급해줍니다. 이를 '연말정산'이라고 합니다.

부가가치세

사업자 A가 소비자에게 재화 또는 용역을 공급하면, 국가는 A에게 공급한 가액의 10%를 세액으로 납부할 것을 요청합니다. 예를 들어 1만 원어치 재화를 소비자에게 공급한 사업자는 물건값 1만 원에 부가가치세 1,000원을 포함하여 소비자에게 1만 1,000원을 받아야 합니다.

한편 사업자 A가 공급자 B에게 재화 또는 용역을 구입했다면, 사업자 A는 일부의 부가가치세액을 이미 부담한 것입니다. 예를 들어 5,000원인 재화를 구매했다면 실제로는 부가가치세를 포함해서 5,500원을 공급자 B에게 지급했을 것입니다.

결과적으로 사업자 A는 공급자 B에게 재화 또는 용역을 구입하면서 500원의 부가가치세액을 지급했고, 이를 소비자에게 공급하면서 1,000원의 부가가치세액을 받은 셈이죠.

이럴 경우 국제청은 소비자로부터 받은 매출세액 1,000원에서 공급자 B에게 지급한 매입세액 500원을 차감한 500원을 국세청에 내도록 규정하고 있습니다.

이때는 세금을 냈다는 증빙이 필요하죠.

그래서 사업자 A는 공급자 B에게 세금계산서를 발행받아 증빙으로 활용합니다.

물론 공급자 B도 사업자 A에게 받은 500원의 세금을 국세청에 납부했을 것입니다.

오늘은 딱 3장 읽었습니다.

오늘 읽은 내용은 퀵가이드라 아주 짧고 간략한 설명이었고, 책 후반부에는 더 자세한 설명이 있습니다.

책을 잘 선택한것 같습니다.

저자 유흥관님은 삼성전자에서 10년 이상 회계, 세금, 정규 교육을 맡아했으며 그 밖에 다수의 대기업과 대학에서 강의를 하고 있다고 합니다.

아직까지는 읽을 만 합니다. ^^

오늘은 여기까지~

내일 또 필사해보겠습니다.

댓글